体育游戏app平台大无数东谈主最熟谙的可能是它的牙膏业务-开云(中国)官方网站 登录入口

着手:飞鲸投研体育游戏app平台体育游戏app平台

内卷,无处不在!

看惯了电商“卷”、汽车“卷”,没猜测当今连分成齐“卷”起来了。

自2023年以来,我国就一直在荧惑上市公司分成,增强投资者陈诉。是以本年便有不少公司提高了分成率以致分成频次,仅2024年三季报分成的公司就达到了270余家。

其中,贵州茅台、五粮液、牧原股份、云南白药、迈瑞医疗成为分成最高的5家公司,三季报分成额均超20亿元。

其中,2024年三季报股利支付率达50%、2023年股息率4.23%的云南白药足以眩惑咱们的谛视,公司自上市以来累计分成仍是达到了266亿元,号称“分成狂魔”。

家喻户晓,分成越多,证实公司越能获利,贵州茅台、五粮液不必多说,号称中国的“适口可乐”,而以云南白药、迈瑞医疗、华润三九为代表的医药企业也绝不失神,展示出十足的刚需属性。

巧合有东谈主会问,医药企业近几年的发展不是不太好吗?

这个景观明显是存在的。

2024年前三季度,医药行业举座营业收入同比下滑0.75%,净利润同比下滑7.98%,仅仅这个利润增速比较昨年仍是好许多了。

那云南白药分成多是没受到影响吗?

最初从功绩端来看如实是这么,2020年以来公司营收均保持正增长,同期排斥和主业无关的投资影响,2020年以来扣非净利润增长更是可以,2020-2023年复合增速达到了13.24%,2024年前三季度络续保持10.68%的增长。

除此以外,云南白药极强的现款获取智商成为公司分成最大的底气。

一方面,公司的净现比保管在相对较高的水平,尤其是2021年以来,基本保管在1傍边,证实公司的缱绻质料可以并在最近几年得到了精熟的改善。

另一方面,筹资活动现款流赓续7年净流出,缱绻现款流是公司最主要的现款着手,一年能赚40亿的话,这个领域更是独特了全行业90%以上的公司。

由此可见,云南白药不仅功绩优异,而且现款赚取智商很高,从而展现出隆起的抗压智商和缱绻韧性,这亦然最近几年公司彰着不同于恒瑞医药、片仔癀等其他医药企业的处所。

那云南白药如斯强悍的原因安在?

1、手捏惟一护城河

关于云南白药,大无数东谈主最熟谙的可能是它的牙膏业务,公司的牙膏产物赓续多年保持行业第一,2023年市占率达到了24.6%。

不外,动作一家中药企业,其中枢竞争力明显是和中药关系,也即是白药系列产物。

具体来说,云南白药的白药产物很有来历,为传承百年的国度绝密级配方,也即是说莫得东谈主可以仿制,比具有期限的专利权还强,因此给企业带来惟一的护城河以及侧目行业J采风险的智商。

以致将其白药配方加在牙膏里,也使得牙膏无法被复制,从而在多个业务层面保险了公司的缱绻。

2、产物具有强抗周期性

这少量其实是对比片仔癀来说的。

咱们齐知谈片仔癀也有着绝密配方,但它自昨年以来却阅历了因为加价而卖不动的问题,在其2023年大幅加价的同期,营收增速却莫得那么快。

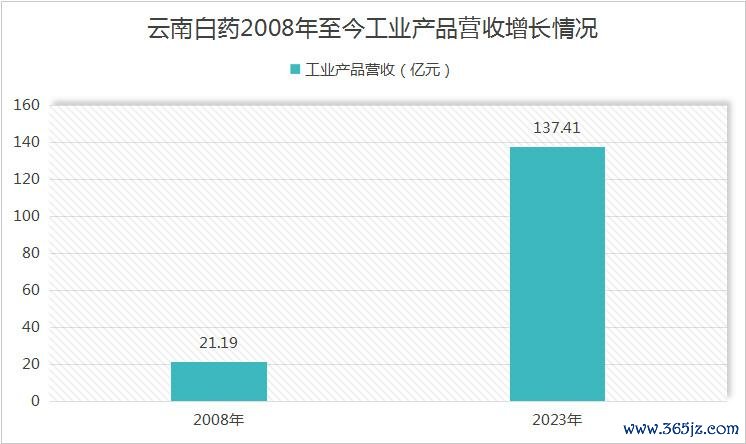

反不雅云南白药就莫得卖不动的烦嚣,工业产物收入保持赓续增长,由2008年20亿元到2023年涨到了137.41亿元,15年增长了约6.5倍。

针对二者的互异,咱们不由得念念考,云南白药天然莫得太强的加价智商,但它一样不受限于原材料资本的压力,这并不是什么坏处,况兼产物销售收入的增长意味着产物市集空间的扩大,这其实是产物抗周期性的反馈。

其中牙膏无用多说,我国市集领域呈赓续增长趋势,由2013年不到200亿增长至2023年的300亿元傍边。

另外白药产物以止血镇痛、消肿化瘀为主,且多为OTC品牌中药,也背叛了中药行业赓续延迟的市集趋势。

天然,这技艺有东谈主会趣味,云南白药往常的成漫空间还大不大?

对此,咱们可以分两方面接头:

第一,围绕药品、健康品培育二增弧线。

事实上,中枢业务并不好预测,关于云南白药,咱们只可大致从历史角度和产物竞争力判断,其往常增长笃定性较高。

不外,咱们还可以从其发展的角度看,公司在保证中枢缱绻的基础上,不休培育其他品牌中药、植物补益类产物、防脱洗护类产物以及中药材等新产物,也有望给企业带来很好的补充作用。

例如来说,2024年上半年,公司蒲地蓝消炎片销售额刚刚过亿,那么凭借一定的产物力和品牌力,云南白药明显具有很大遐想空间,济川药业同类口服药产物年销售额最高能达到20亿。

第二,盈利智商改善,有望带来超预期增长。

了解云南白药的齐知谈,公司一共有两伟业务,除工业业务外,还有医药交易业务,说白了即是药品销售指点面目的物流业务。

但2024年以来受医药和破钞行业环境影响,医药交易、牙膏等销售发扬并不算好,从而成为公司营收最大的扰动项。

不外在这么的情况下,盈利智商却在种植,驱散2024年三季报,云南白药的毛利率、净利率差异为28.4%、14.47%,均达到了近几年的一个高点,从而给利润带来较高复古。

究其原因,公司降本增效,以及毛利率更高的工业产物收入占比种植为中枢原因。

那么接下来,总结昨年第四季度更动低的净利润,以及蚁合公司当下的发展趋势,瞻望这两个方濒临利润带来的正向影响将赓续加强。

天然,恒久来说,云南白药的发展还要看工业产物占比的种植,因为这块业务的盈利智商一朝开释出来影响将是很大的,2023年工业和交易业务的毛利率险些差了10倍(差异为64.24%和6.03%)。

总之,云南白药同期具备高分成、稳增长的脾气,是一家极具护城河的价值标杆,同期不雅察公司缱绻来看,往常其仍有望得到更亮眼的收获。

柔柔飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长后劲的20家公司》投资诠释!

着手:飞鲸投研