欧洲杯体育债券类的大类钞票票面利率王人不才降-开云(中国)官方网站 登录入口

发债,是一语气保障业2024年的关节词之一。

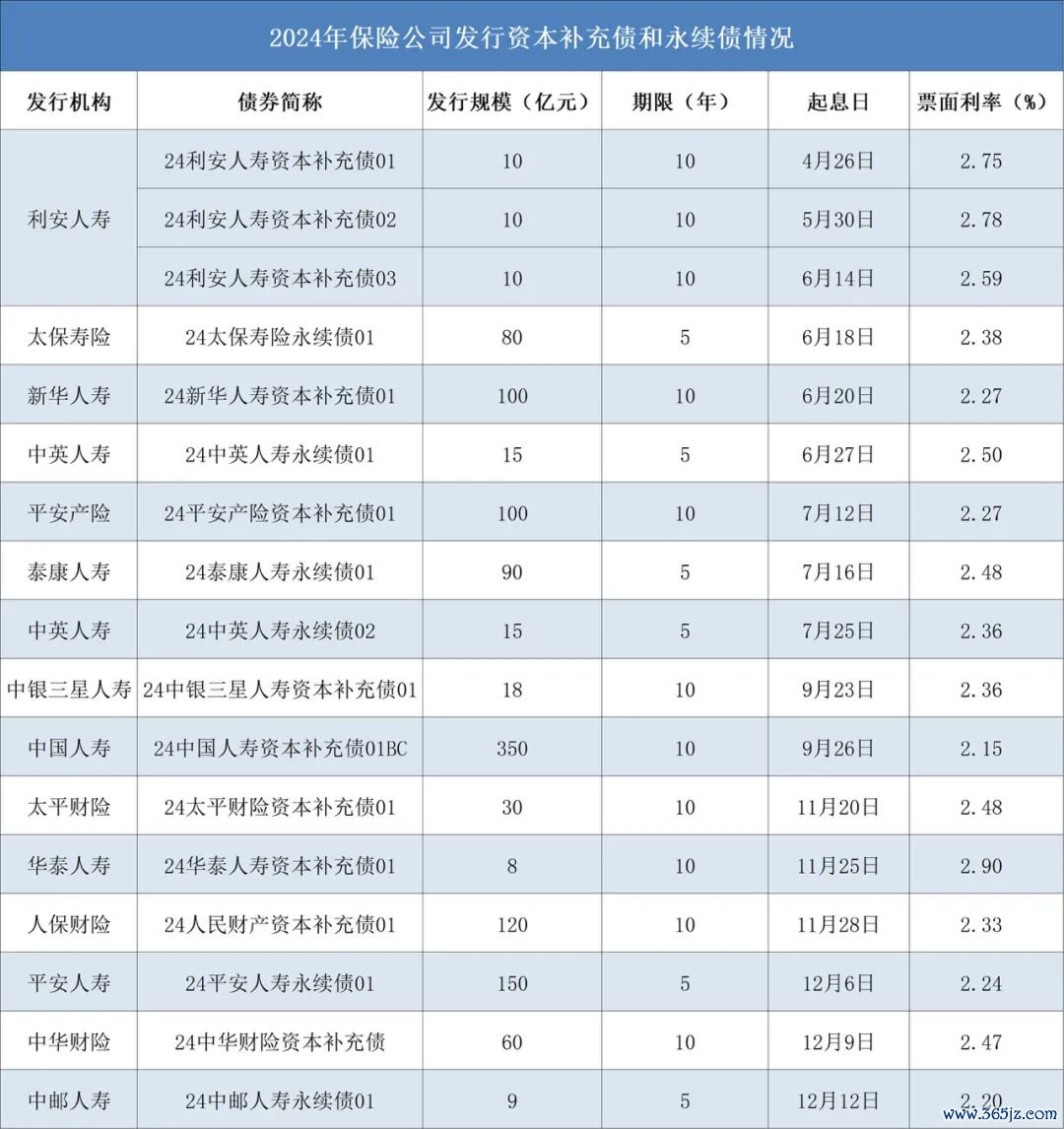

据《国外金融报》记者作假足统计,2024年共有14家保障公司统统刊行17只债券,总刊行规模达1175亿元。这亦然保障公司发债规模继2023岁首度冲破千亿元后,又一次创下历史新高。

而跟着监管松捆,将偿二代二期工程(《保障公司偿付智力监管规则(Ⅱ)》)过渡期延迟至2025年底,业内权衡,偿付智力承压的保障公司为补足成本或将加速发债节律,保障公司2025年发债规模有望络续保管在千亿元以上。

票面利率一降再降

连年来,受制于行业增长承压,险企通过股权融资“补血”的难度增大。比较之下,债权融资具有拘谨少、刊行周期短、刊行成本低等上风。绝顶是在现时低利率的市集环境下,险企发债需求随之升温。

据《国外金融报》记者作假足统计,2024年共有14家保障公司统统刊行17只债券,总刊行规模达1175亿元,继2023年后再次冲破千亿元大关。

制表:王莹

其中,头部险企和东说念主身险公司是本轮发债潮的主力。10家东说念主身险公司统统刊行13只债券,刊行规模达865亿元;4家财险公司分手刊行1只债券,统统规模为310亿元。

与此同期,百亿规模的大额债券刊行也每每落地。中国东说念主寿单次发债规模最大,达350亿元;祥瑞东说念主寿、东说念主保财险、新华东说念主寿、祥瑞产险紧随自后,分手为150亿元、120亿元、100亿元、100亿元。

关于发债募资的目的,上述险企均暗示是为了补没收司成本,增强偿付智力,为各项业务的握续肃穆发展创造条件。

虽然,相对较低的融资成本,亦然2024年险企热衷发债的原因之一。具体来看,2024年险企刊行的17只债券,票面利率集结于2.15%—2.90%,而2023年险企刊行的成本补充债及永续债票面利率多数在3.5%操纵。

这种情况下,“发新赎旧”对险企而言,就成为一种颇为合算的遴荐。以祥瑞产险为例,2024年3月,该公司发布公告称,对2019年景本补充债券应用赎回遴荐权,该期债券为10年期固定利率债券,附第5年末刊行东说念主赎回遴荐权,债券规模为100亿元,票面利率为4.64%。

赎回该笔债券后,祥瑞产险于2024年7月刊行“24祥瑞产险成本补充债01”,刊行规模雷同为100亿元,而此时的票面利率已降至2.27%。

为何保障公司债券票面利率握续走低?有分析东说念主士告诉记者,主如果市集利率合座下行,险企发债利率也随之下落,这有助于险企缩小融资成本。此外,市集对险企信用等第和偿债智力认同度的提高,也鞭策了票面利率下落。

星图金融商讨院商讨员黄大智进一步指出,债券刊行的票面利率下落,会缩小险企融资和发债的成本,但与此同期,此类债券对投资东说念主的诱骗力也会下落。不外,横向对比来看,债券类的大类钞票票面利率王人不才降,因此也要客不雅看待这种影响。

永续债加速落地

值得一提的是,手脚险企“补血”的新利器,永续债刊行在2024年握续扩容。

2022年9月,保障公司版永续债负责开闸。彼时,原银保监会暗示,鞭策保障公司刊行永续债是进一步拓宽保障公司成本补充渠说念,提高保障公司核心偿付智力填塞水平的进犯举措,故意于增强保障公司风险驻扎化解和服求实体经济的智力,也故意于进一步丰富金融市集家具,优化金融体紧缚构。

一年后的2023年9月,泰康东说念主寿获批刊行不进步200亿元永续债,标记着险企永续债刊行负责破冰。

2024年以来,祥瑞东说念主寿、泰康东说念主寿、太保寿险、中英东说念主寿和中邮东说念主寿分手刊行150亿元、90亿元、80亿元、30亿元、9亿元永续债,统统规模达359亿元。

那么,相较于成本补充债,永续债有何不同之处?华创证券商讨所分析师周冠南暗示,二者均属于保障公司刊行的成本补充用具,用于承诺成本补充需求,进步险企偿付智力。“不同之处在于,保障成本补充债用于补充从属成本,可提高玄虚偿付智力填塞率;而保障永续债用于补充核心二级成本,不错提高核心偿付智力填塞率。”

中金固收研报指出,与保障公司成本补充债券比较,保障公司永续债偿付礼貌更靠后、莫得到期日、不得含故意率跳升机制、支付利息后偿付智力填塞率不达倡导应当取消付息、包含减记或转股要求等,次级属性领会更强。

“险企遴荐刊行永续债的原因,在于其厚实的申报率和优化欠债结构的特色。”国研新经济商讨院独创院长朱克力告诉记者,永续债的申报率相对厚实,使得保障公司大致诱骗长久资金,为公司的长久发展提供厚实的资金开端。同期,通过刊行永续债,保障公司不错优化欠债结构,缩小钞票欠债错配风险,进步公司的肃穆性和抗风险智力。

至于险企在刊行成本补充债和永续债之间该怎样遴荐,朱克力以为,这需要玄虚沟通成本景象、欠债结构、策略谋略等多种身分。不绝来说,成本补充借主要用于短期内快速补充成本,以承诺监管要求或应酬突发风险事件,具有刊行周期短、资金到位赶快的特色,稳当用于应酬短期的成本压力;而永续债则更稳当用于长久欠债处分和成本谋略,有着较长的久期和厚实的申报率,大致承诺险企长久欠债的需求,并提供厚实的资金开端。

发债节律有望加速

束缚开释“补血”信号的背后,是险企偿付智力握续吃紧带来的压力。

2022年,偿二代二期工程负责落地,主要对保障业审慎监管的三撑握框架进行了改进与完善。受其影响,险企偿付智力填塞率出现下滑,成本补充诉求更加浓烈。

从国度金融监督处分总局深入的数据来看,2021年末,保障业平均玄虚偿付智力填塞率为232.1%,平均核心偿付智力填塞率为219.7%,处于较高水平;到了2024年三季度末,这两项诡计已分手降至197.4%、135.1%。

“偿二代二期工程对夯实成本体量、优化成本风险计量起到了积极作用,但同期也给保障公司成本处分带来更大挑战。”北京大学中国保障与社会保障商讨中心副主任朱南军暗示,尤其是在利率走低、投资波动的环境下,保障业呈现逆周期运筹帷幄特征,跟着偿付智力监管政策趋严,保障公司成本处分矛盾更加突显。

沟通到保障业偿付智力监管规则切换至规则Ⅱ(偿二代二期工程)的影响尚未实足消化,为齰舌行业肃穆运转,12月20日,金融监管总局下发告知,将原定2024年底遣散的保障公司偿付智力监管规则(Ⅱ)过渡期延迟至2025年底。

告知明确,关于因新旧规则切换对偿付智力填塞率影响较大的保障公司,可与金融监管总局及派出机构疏通过渡期政策,金融监管总局将按照“一司一策”细目过渡期政策。原已享受过渡期政策的单家保障公司,2025年过渡期政策原则上不得优于保障公司原过渡期终末一年享受的政策。

过渡期延迟无疑给了保障公司更多喘气的工夫。广发证券非银金融行业首席分析师陈福指出,长端利率大幅下行以及市集波动王人会对东说念主身险公司的偿付智力产生压力,过渡期延迟有助于缓解部分保障公司的偿付智力压力,完了规则的悠闲切换。

瞻望2025年,陈福暗示,偿付智力承压的保障公司权衡将通过加速发债节律补足成本,且保障业新“国十条”提议加多债务性成本补充用具,有望进一步拓宽保障公司的债权增资渠说念,进一步缓解偿付智力压力。

招银国外证券商讨员马毓泽权衡,2025年险企发债融资补充成本的规模仍有望保管在千亿元以上。“沟通到成本补充债仅能补充险企的从属一级成本,对核心偿付智力填塞率无法起到‘升值’作用,而刊行永续债可径直补充核心二级成本,进步险企的核心偿付智力填塞率,权衡2025年永续债的刊行规模有望进一步扩容。”

不外,跟着保障业投入转型深水期,中小险企只是依靠外源性成本补充,难以从根蒂上破解成本困局。中泰证券策略分析师张文宇直言,长久利率核心下行是异日的大趋势,中小险企原有的冲刺保费规模取得资金,依靠投资收益赚钱的形态难以为继,需要深爱保障主业盈利的进犯性。“中小险企不错追求‘小而好意思’的发展旅途,转头保障保障本源,在市集细分规模作念深作念实,打造各异化上风”。

记者 王莹

翰墨剪辑 姚惠

版面剪辑 孙霄欧洲杯体育